資料請求

資料請求

オーナーズ

オーナーズ

無料相談会

無料相談会

まずは年収が500万円と想定し、無理なく返済するならいくらまでの住宅ローンが組めるのか解説します。住宅ローンを組むにあたって、実際に借りられる額と無理なく返せる額は異なることを理解することが大切です。

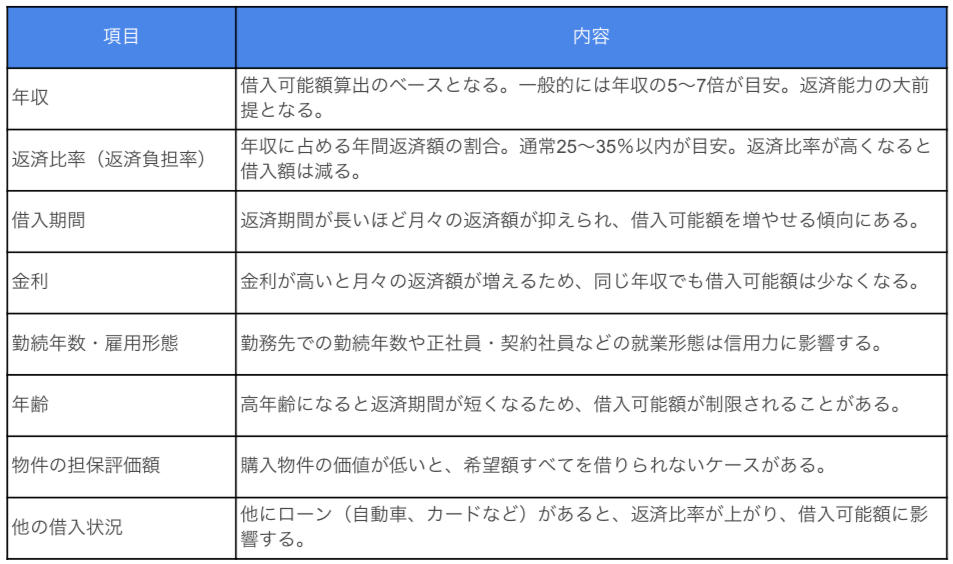

住宅ローンの借入可能額が決まる要素とは?

・年収倍率:年収の何倍までなら借りられるのか

・返済負担率:現在利用している他のローンと合わせても無理なく返済できるのか

一般的に住宅ローンの借入額を年収倍率で考える場合、年収の5~7倍程度が妥当といわれています。

年収倍率で求められる額はあくまでも借り入れられる額です。先述したとおり、借り入れられる額と無理なく返済できる額は異なる点を覚えておきましょう。

返済負担率とは、年収に対する住宅ローンを含めたローン全体の年間返済額が占める割合のことで、審査の際にも用いられます。審査基準は金融機関によって異なりますが、できれば25%以下に抑えるほうが良いといわれています。

「年収倍率」と「返済負担率」以外の要素も含めて表でご紹介します。

年収500万円の借入可能額の目安は?

年収500万円の借入可能額の目安は、一般的に目安とされる年収の5〜7倍で計算すると2,500万円〜3,500万円になります。

では、試算条件を追加してもう少し詳しく試算してみましょう。

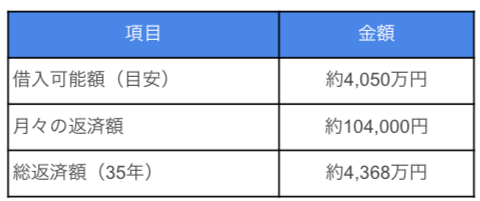

▼試算条件

年収 500万円

返済比率 25%

年間返済額 125万円(=500万×25%)

月々返済額 約10.4万円

金利 1.4%(全期間固定)

返済期間 35年

▼年収500万円の場合の借入可能額の概算(35年ローン)

あくまで試算ですが、年収500万円で約4,000万円を借入できる可能性があります。

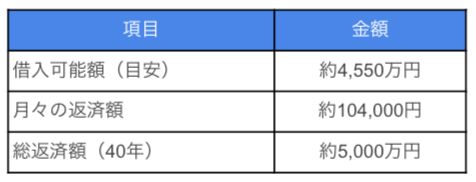

また、仮に同じ条件で返済期間が40年の場合の借入可能額は以下になります。

▼年収500万円の場合の借入可能額の概算(40年ローン)

同じ条件で返済期間を5年延長した場合、借入可能額は約500万円増えます。

ただし、その分総返済額も増えることになります。

※ 実際の借入可能額は、金融機関の審査基準やその他の債務状況によって異なります。

正確な額を知りたい場合は、専門家に相談をすることをおすすめします。

お電話

お電話